2012中国经济走势预测

来源: 发布日期:2022-08-17 点击量:

摘要:2011年,一系列财经热词引人关注:楼市限购、稳定物价、结构性减税、中小企业融资难、美国降级、欧债 危机……一个个热词背后,反映了面临诸多挑战的国内经济形势与复杂多变的国际经济环境。2012,中国经济将 如何走向就成为了一个万众瞩目的话题。2011年中央经济工作会议将“稳中求进”定为明年经济工作的总基调。那么,国家宏观调控应如何发力,才能实现中国经济的“稳中求进”?面对国际经济形势的“哀鸿一片”、欧债危 机的深不见底,中国经济是否可以独善其身,我们又该如何应对?

金融动荡给复苏中的世界经济踩了一次刹车,大大延缓了复苏的进 程,对世界经济的影响不容小视。国际金融动荡后,中国经济增长速 度下滑,通货膨胀持续,外汇储备损失。对此,我们不能淡然处之、 以不变应万变,需要审时度势,从容应对。

2011年夏秋的国际金融动荡,始于 美国债务上限之争,爆发于美国信用评 级机构下调美国政府债务评级,发酵于 欧元区政府债务危机。本次金融动荡虽 不会导致美国、欧洲经济出现2008年的 衰退,却给复苏中的世界经济踩了一次 刹车,大大延缓了复苏的进程,对世界 经济的影响不容小视,世界经济逐渐步 入滞胀是显而易见的。

美国政府信用评级下调对美国最直 接的影响就是美国政府、企业和普通消 费者借贷时的利率会提高,融资成本提 高,进而会拖累经济,使美国经济在缓 慢恢复的过程中遭受新的创伤,延缓美 国经济复苏的进程。

欧洲国家的经济复苏前景黯淡。欧元区国家的政府债务危机,已经从希腊 等经济小国蔓延到列欧元区经济第三和 第四的意大利和西班牙,所有面临政府 债务危机的国家,为了维护欧元的地 位,都必须削减财政赤字。削减财政赤 字,就要增税或减少政府支出,无论用 哪种政策,或者两者兼用,其政策效应 都是收缩经济,因而,欧洲经济复苏前 景令人担忧。与此同时,美国还要叮欧 元区这个“有缝的鸡蛋”,通过加大打 击欧元区经济、进而动摇欧元地位来维 持美元的霸主地位,欧元经济迅速复苏 的难度更大了。

世界经济将逐渐步入滞胀的泥淖。世界经济疲弱且复苏缓慢、美欧政府债 务危机导致全球流动性泛滥及通货膨 胀蔓延,因而,在全球没有重大技术革 命、或没有找到新的经济增长点、或没 有发明更好的政策组合之前,指望世界经济迅速复苏、达到国际金融危机之前 的水平,前景暗淡。

中国经济难以独善其身

在国际金融动荡之后,已经深深地 融入国际经济的中国经济,不可能置身 事外,想独善其身也殊为不易。这一 轮的国际动荡不仅对世界经济有重大影 响,而且正在影响中国经济,需要沉着 冷静地应对。

首先,国际金融动荡冲击资本市 场,A股无法独善其身,破位下行再创 新低。一是延继了2010年以来中国A股 与国际股市的关系:“月亮走,我也 走;月亮不走,我也走”,即国际股市 涨,A股基本不涨或微跌;而国际股市 跌,中国股市必跌。现在,国际股市恐 慌情绪加剧,打击了市场的信心,A股更是跌跌不休。二是中国政府持有的巨 额外债和美元资产大幅缩水,影响中国 金融和实体经济发展前景及应对国际经 济和金融风险的信心,进而影响股市投 资者信心,股市反弹乏力,低位振荡。三是面对国内通货膨胀,不断紧缩的货 币政策,持续地打击投资者的信心,A 股一蹶不振。

其次,出口下滑,经济增速下滑。在国际金融动荡后,中国向美国、欧洲 出口更困难,经济增长速度放缓。一是 受美国信用等级下调影响,美国进口需求会下降,中国对美国出口困难。二是人民币升值影响中国产品的竞争力,抑制中国出口的增长。三是欧元区国家政 府债务缠身,为了避免欧元将土崩瓦解的噩运,欧元区国家必须实施统一的、紧缩性的财政政策。紧缩的财政政策导致经济增长趋缓,欧洲国家总需求退潮,中国向欧洲出口之船也会随着总需求潮落而下降。四是国际贸易保护主义抬头、贸易磨擦增加,中国出口贸易风险和隐患增加,导致出口减少。在美欧国家面临经济困难时,常常更多地祭起贸易保护的大旗,2011年全球贸易预警组织发布报告称,近半年多来,全球范围已有194项保护主义措施被执行,贸易保护主义势头正在上升。

由于国内产能持续增长和国内消费乏力并存,导致经济增长依赖出口,因此,在中国经济发展方式没有根本转变、内需和外需结构没有调整的情况下,出口减少必然导致实体经济增长速度下滑。

再次,外汇储备风险增加,购买力下降。一是我国的外汇储备以美元计价,美元对欧元、英镑、日元等的走弱,直接降低了中国外汇储备的购买力。二是中国外汇储备实际购买力绝对地下降。国际上的大宗商品等都是以美元计价的,美元贬值,这些商品的价格就要涨价,从而造成我国外汇储备实际购买力的下降。三是中国外汇储备中的黄金储备太少,不能从国际金价上涨中获益,与美国、德国等黄金储备多、黄金储备占外汇比重高的国家相比,当国际黄金价格暴涨时,中国的外汇储备的购买力绝对地下降。

中国经济强身健体之策

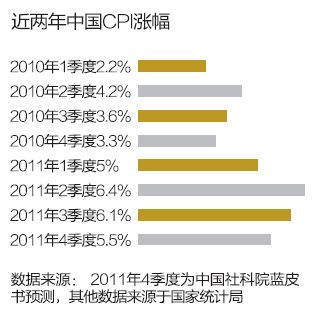

国际金融振荡正在将世界经济引入滞胀的泥淖,引发中国经济增速下滑和通胀持续,我们不能对国际金融动荡淡然处之、以不变应万变,需要审时度势,从容应对。

应对国际金融动荡的新思路为:真正地转变经济发展方式,必须从外需导向型转向内需导向型,从依赖扩大出口和引进外资展经济,转为依赖国内消费和投资发展经济,尽快形成消费、投资、出口协调拉动经济增长的新局面。

与新思路相对应的独立自主的宏观调控政策为:以调整财政支出结构为突破口,以疏堵结合的货币政策和恢复发展资本市场的政策为两翼,全力以赴、真正地扩大需,建立扩大消费需求的长效机制。

就调整财政支出结构而言,主要包括将出口退税改为居民消费补贴、将家电补贴改为消费补贴、将菜蓝子补贴改为居民食品价格补贴等政策调整。

就货币政策而言,要从“控”为主转为“堵”“疏”结合。中国必须实行自主独立的货币政策:一方面实现人民币双向浮动,“疏导”外汇出国;另一方面,将目前的外汇“奖入限出”政策改变为“限入奖出”政策。

就恢复发展资本市场而言,在国际资本市场动荡之际,抓住有利时机全力以赴地恢复和发展中国的资本市场,可以从多方面促进中国经济强身健体。中国资本市场发展已经错失了国际金融危机带给我们的机遇,国际金融动荡又给了中国资本市场机会,这次决不能再坐失良机。中国GDP已经是世界第二,然而,与此不对称的是:中国缺乏现代资本市场,中缺少一个与世界GDP第二相称的、世界第二的资本市场。