基于社会交换理论的知识型员工激励研究

来源: 发布日期:2022-08-16 点击量:

周建武/文

[摘 要] 本文根据社会交换理论,分别对员工与组织的收益 和付出进行了深入的分析, 在此基础上,提出了员工激励过程的 ETIA模型,从而认为隐性激励是对知识员工最佳的激励方式。

[关键词] 社会交换 知识型员工 员工激励 隐性激励

社会交换理论(social exchange theory )是霍曼斯等人借用 经济学概念来解释社会行为有赖于相互强化而得以持续发展的一 种社会心理学理论。具体而言,社会交换指的是存在于人际关系 中的社会心理、社会行为方面的交换,其核心是“互惠原则”。这 里的报酬与成本并不限于物质财富——成本可能是体力上与时间 上的消耗、放弃享受、忍受惩罚和精神压力等,报酬也可能是心 理财富(如精神上的奖励、享受或安慰等)与社会财富(如获得 身份、地位与声望等)。概括起来,社会交换理论可以用一个公 式来表明:报酬(reward)- 代价(cost)= 后果(outcome)。如 果双方所得到的后果都是正向的,则关系将持续下去;如果双方 或一方所得的后果是负向的,彼此之间的关系将出现问题。

针对该理论,本文认为,报酬即是收益,代价即是付出,通 过对员工与组织的收益和付出的深入,进一步研究组织内员工激 励过程。

一、员工与组织的收益与付出分析

组织与员工双方的收益与付出存在必然的联系,要员工激励 过程进行深入的分析,首先要全面分析组织与员工双方的收益与 付出。

1.员工的收益与付出

员工的收益与付出都可以分为显性和隐性两类,其中:

显性收益是可货币化的收益,主要是指外在薪酬,即为员工 提供的可量化的货币性价值。比如,基本工资、奖金等短期激励 薪酬,股票期权、认股权、购买公司股票、股份奖励等长期激励 薪酬,退休金、医疗保险等货币性福利,以及公司支付的其他各种 货币性开支,如住房津贴、俱乐部会员卡、公司配车,等等。

隐性收益是不可货币化的收益,主要是指内在薪酬,即指那 些给员工提供的不能以量化的货币形式表现的各种奖励价值,它 是基于工作任务本身的报酬。具体包括:一是组织财富。工作条 件、良好的工作环境和适当的休息、培训与发展的机会、晋升、 组织支持他们实现发展的愿望、吸引人的公司文化、良好的人际 关系、参与决策、更多的责任、个人成长的机会、更大的工作自 由和权限、更有趣的工作以及多样化的工作活动,等等;二是心 理财富。如价值认同、精神上的奖励、享受或安慰;任务与职业 取向的吻合;愉悦感(快乐)工作安全和归属感;崇高感和使命感 等等;三是社会财富。如获得身份、地位、声誉等等。

显性付出是容易看得见的付出,具体包括:工作时间、工作强度、体力上的消耗、遵守公司的规章制度等等。

隐性付出是难以看见的付出,具体包括:产出高水平的内激 力和承诺,员工为组织的发展作出全力奉献,表现为高能量、创 造力、延长作业时间、愿意多干和对工作满腔热情、忠诚、维护 公司形象、自觉节省公司资源、具有团队合作精、互助,放弃享 受、忍受精神压力等等。

2.组织的收益与付出

组织的收益与付出也同样可以分为显性和隐性两类,其中:

显性付出是可货币化的付出,主要是指外在薪酬的支出,具 体包括:一致性报酬、福利和工作保障等等。

隐性付出是不可货币化的收益,具体包括:包括人力资源管 理、激励制度、帮助获得晋升、帮助提高工作业绩,培训和个人 发展;社会交往;公正、关怀、协商、信任、友善、理解、安全;关心个人生活、改善工作条件等等。

显性收益是可看得见的收益,具体包括:销售收入、利润、工 作成果等等。

隐性收益是难以看见的收益,具体包括:组织知识积累、组 织声誉积累、组织人际关系的增进、组织业务渠道(产供销)的 改善等等。

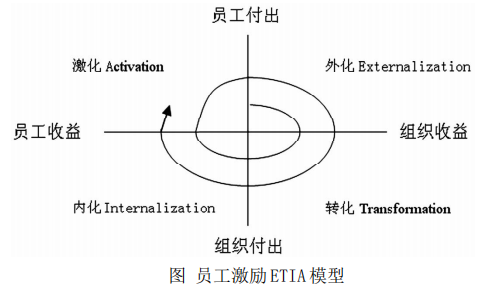

二、员工激励 ETIA 模型

组织人力资源管理中的员工激励的过程,实际上存在着员工 收益、员工付出、组织收益和组织付出四者之间相互转换的四个 阶段,即:外化、转化、内化和激化。为此,本文提出员工激励 ETIA模型(见下图)。

1.外化(externalization)

外化是从员工付出到组织收益的运转过程。组织内的员工通 过显性付出(看得见的)和隐性付出(难以看见的),为组织创造了 效益。而组织的收益又包括显性收益(看得见的)和隐性收益(难 以看见的);组织特别是企业所追求的当然最终还是显性收益特别 是利润的最大化,但组织的隐性收益从长远来看必然会影响组织 长远的显性收益,因此,组织需要处理好显性收益和隐性收益以 及现实利益和长远利益的关系。组织的收益正是全体员工共同努 力的结果。组织收益的影响因素除外在环境外,更大程度上取决 于员工努力的程度,以及员工努力的方向是否符合组织发展的目 标。因此,在员工同样努力的程度的条件下,组织的文化和有效 的管理将影响员工努力的方向与组织发展目标的一致性,也必将 影响组织的收益程度。

2.转化(transformation)

转化是从组织收益到组织付出的运转过程。通过员工的努力,组织获得收益后,需要给员工付出,包括显性付出(可货币 化的)和隐性付出(非货币化的),组织对员工的显性付出就是 组织的人工成本,当然对正常赢利的企业来说,组织的显性付出 要小于组织的显性收益,其差额部分就是利润的来源。对组织来 说,显性付出不是无条件的,必然是受组织的显性收益的约束的。因此,为了有效地激励员工,组织应该在隐性付出方面多做工作。

3.内化(internalization)

内化是从组织付出到员工收益的运转过程。组织付出到员工 收益的内化过程非常重要,直接影响到员工激励的效果。组织的 付出不一定就是本人的收益,只有满足本人需求的组织付出才是 本人的收益。组织付出包括显性付出(可货币化的)和隐性付出 (非货币化的),组织的显性付出当然变成了员工的显性收益,但 组织的隐性付出并不必然变成员工的隐性收益,原因在于:一是 员工的隐性收益是一种心理感知;二是不同的员工是有差异的。为有效激励员工,组织付出一定要针对不同的员工不同的心理需 求进行个性化处理,可见,组织的管理者是否善于管理,很大程 度上取决于管理者是否熟悉“人性”,高效的管理者会做到在显 性付出有限的情况下,通过更多符合员工个性化需求的隐性付 出,从而有效地激励员工。

4.激化(activation)

激化是从员工收益到员工付出的运转过程。员工从组织中得 到收益后,感觉到自己在组织中存在的价值,从而内在激励自己 努力工作。按照霍曼斯的社会交换理论,员工要衡量自己的收益 和付出,如果收益与付出的差额是正向的,则员工将继续努力付 出(工作);如果这个差额是很大的正值,员工可能会有内疚感, 就会增加付出,以保持心理上的平衡;如果收益与付出的差额是 负向的,则员工激化过程就可能出现问题,员工就可能会出现消 极情绪,从而可能会减少付出,也就是出现“负激励”现象。

员工与组织之间经过外化、转化、内化和激化四个阶段,实 现了付出与收益的传递,并最终又产生了新的组织收益。整个激 励是一个动态的、递进的过程,称做激励螺旋。当员工的付出完 成一次激励螺旋运动、转化为新的员工付出后,新的员工激励过 程又开始了。

三、结论

参考文献:

[1]刘向红 葛中锋:知识型员工的柔性激励模式研究[J].技术 经济与管理研究,2006,(03)

[2]李 原:员工心理契约的结构及相关因素研究[D].首都师范 大学,2002

[3]Chadwick-Jones, J.K., Social exchange theory: its structure and influence in social psychology [M].London: Academic Press.1976